負債比過高怎麼辦 ?

當「負債比過高」時,許多人第一時間感到焦慮:貸款被拒、信用評分下降,甚至連信用卡額度都可能被銀行調降。其實,負債比過高並不是絕路,透過專業分析與正確的整合方式,仍能重新取得資金調度空間,降低利率並改善信用狀態。

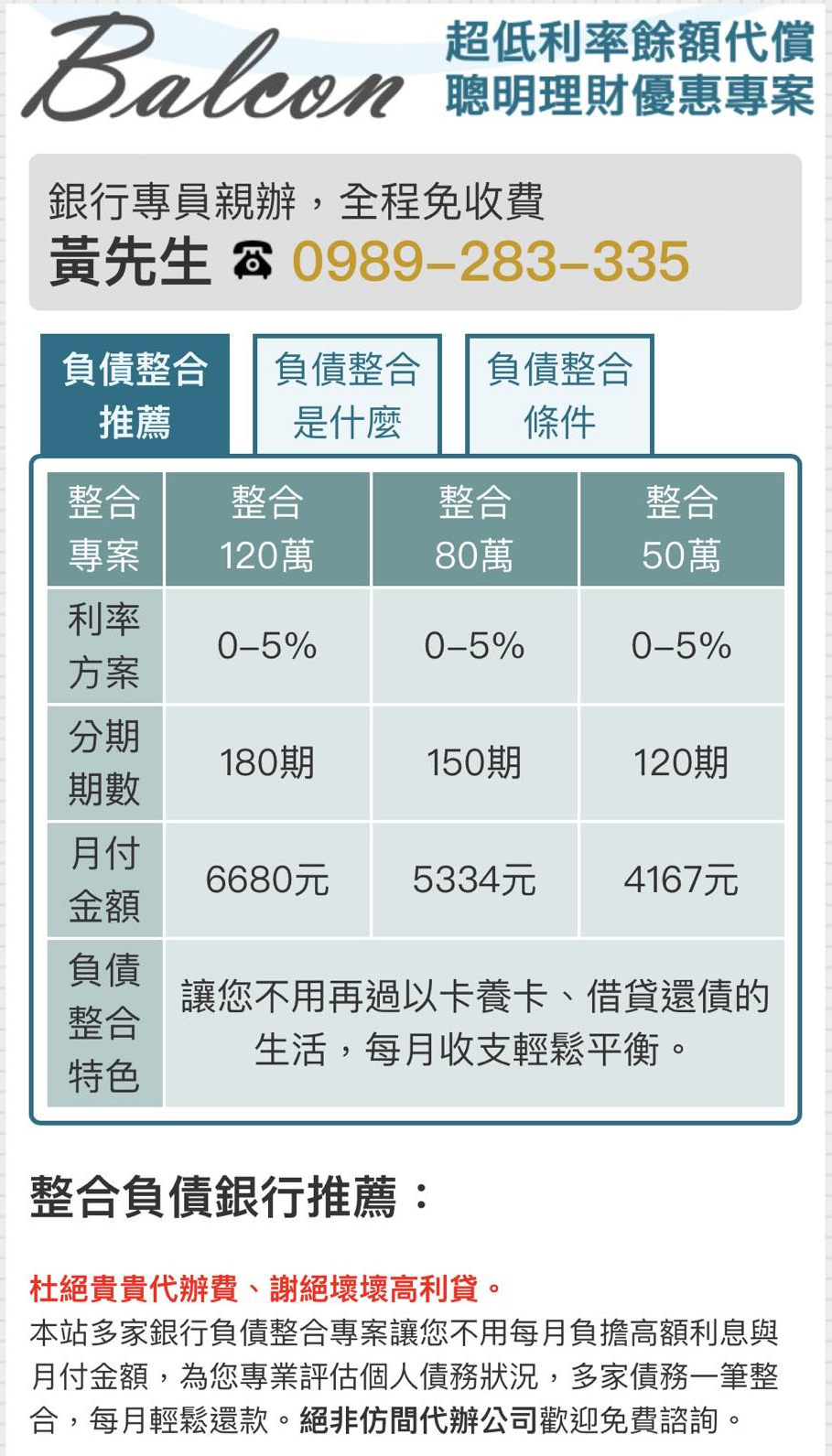

任何負債比過高問題,歡迎免費諮詢:(15年以上行員資歷,非代辦)

為什麼負債比過高會被銀行拒絕?

銀行審核的核心重點在於「還款能力」與「信用風險」。當負債比過高,銀行會擔心申請人可能沒有足夠的收入支應現有債務,常見原因包括:

-

每月負債支出占收入比例過高

-

聯徵報告顯示多筆貸款、卡債循環過度

-

近期有遲繳、協商或催收等紀錄

- 金管會規定負債比(DBR)有個人收入22倍上限規則

這些因素讓銀行認為風險過高,自然容易被拒絕。但專業顧問能協助你重新規劃債務結構,讓原本被拒的案件變得「有機會過件」。

負債比過高常見的 3 大誤區

許多人在面對負債比過高時,會陷入以下幾個錯誤:

1️⃣ 盲目多送件:

為了借到錢,一口氣向多家銀行申請,結果造成聯徵查詢過多,信用分數再度下降。

2️⃣ 忽略整合方案:

只專注於「還卡債」或「借錢來還錢」,卻沒有思考如何透過整合降低負債比,反而讓還款壓力越滾越大。

3️⃣ 自行展延失敗:

直接找銀行要求降息或展延,但沒有專業規劃,容易被銀行拒絕,反而浪費聯徵次數。

負債比過高的 3 種有效解決方法

想改善負債比,關鍵不只是「削減生活開支」,而是要透過專員整合規劃,將債務結構調整到健康狀態:

1️⃣ 債務整合📉

將多筆高利貸款、信用卡循環整合為單一低利貸款,降低月付壓力,並快速降低負債比。

2️⃣ 增貸或轉貸📈

若與原銀行有良好往來,可爭取「增貸」或「轉貸」至低利率方案,直接清償高利負債,減少總利息負擔。

3️⃣ 信用重整方案

若已發生遲繳或債務壓力過大,可透過「債務協商」或「整合代償」重新安排還款,避免信用進一步惡化。

💡 專業提醒:每個人的條件不同,找熟悉銀行授信的顧問評估,可避免盲目送件、重複被拒的惡性循環。

👉 延伸閱讀推薦:

🔗 負債比22倍的定義?一篇搞懂DBR定義與注意事項

🔗 債務整合會影響信用嗎?

🔗 整合負債流程從申請到核准每一步都不能忽略

📞 立即聯繫黃主任:0989-283-335

💬 LINE ID:@balcon6680(記得加@)

📌 資訊說明:

本平台所有內容僅供一般金融知識參考,協助民眾了解貸款、債務整合及信用管理等機制。

文中所提及的利率、審核條件及整合方案,均依各銀行政策與申請人財務狀況而異,實際結果將依個別評估,不保證每位申請人皆能取得相同條件。

📌 專業人員辨識說明:

本文背景是具備「初階授信人員專業」與「銀行內控與內稽」專業,我們具有銀行從業人員 15 年以上實務經驗與合規知識認證,更能協助您正確評估金融方案與債務處理方式。

-

匿名者 詢問:2026-03-16 19:06隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。

-

匿名者 詢問:2026-03-13 22:42隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。

-

匿名者 詢問:2026-03-04 23:49隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。