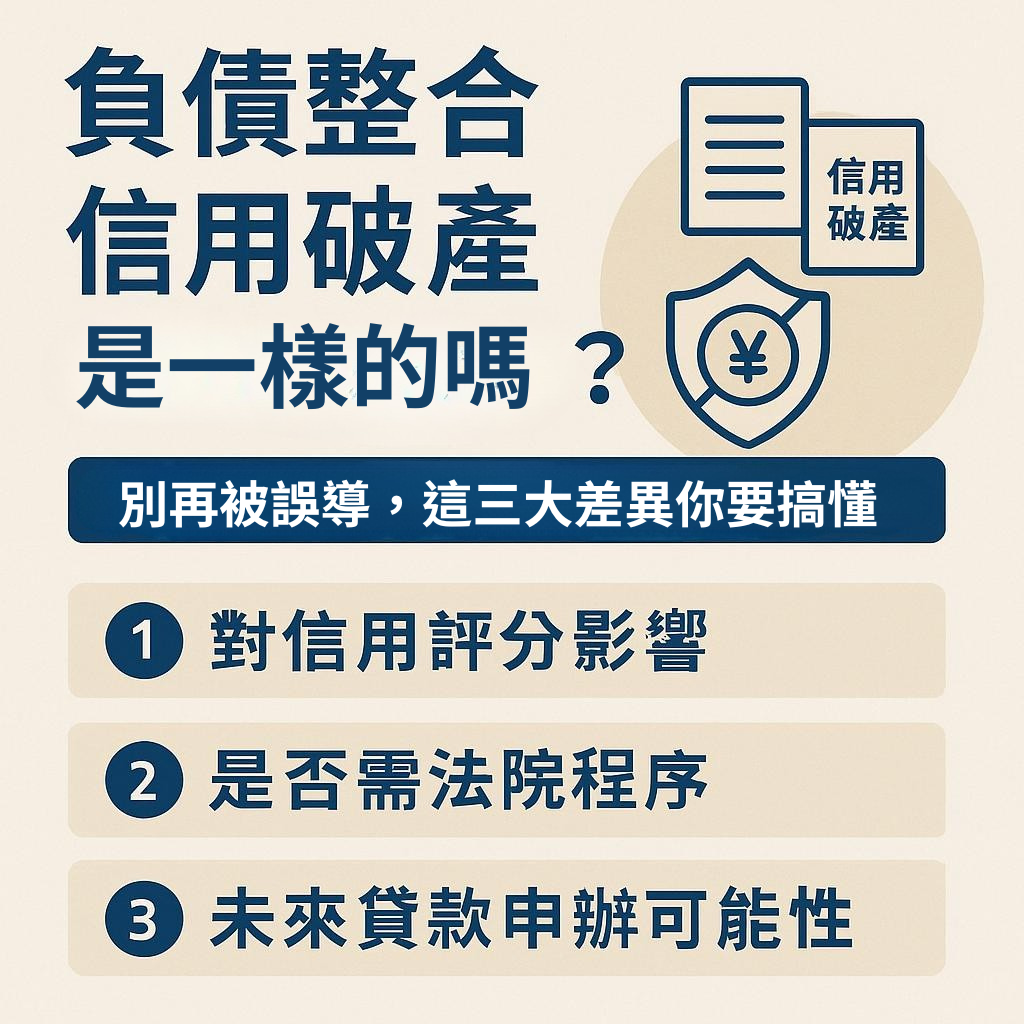

負債整合是信用破產….嗎?

⠀

近期很多客戶在LINE線上討論的時候,都會問我同樣一句話:「主任,我是不是辦了負債整合,以後就會被列為信用破產,都不能再貸款了?」

很多人在面臨多筆債務壓力時,會考慮辦理「負債整合」,但卻常常聽到親友勸說:「你這樣不就是信用破產嗎?」事實上,這是一個極大的誤會。

本篇文章黃主任將帶你完整解析:「負債整合信用破產」的本質差異、常見誤解,以及如何選擇最適合自己的債務解決方式。

⠀

任何整合負債疑問歡迎諮詢:(點擊即可諮詢)

✅ 負債整合是什麼?和信用破產差在哪?

「負債整合」是指透過銀行、合法金融機構,將名下多筆卡債、信貸或現金卡,整併為一筆新的貸款。整合後:

-

📉 利率通常比原本貸款低

-

📆 還款年限可以延長

-

💰 每月繳款壓力大幅降低

⠀

重點是:選對方案情況下負債整合不會留下任何信用破產紀錄,而是一種主動爭取更好條件的財務重整方式。

相比之下,**信用破產(如更生、清算)**則是進入法院程序,當個人已完全喪失還款能力,由法院介入協助處理債務,並將結果登錄於聯徵紀錄,對未來信用造成嚴重影響。

⠀

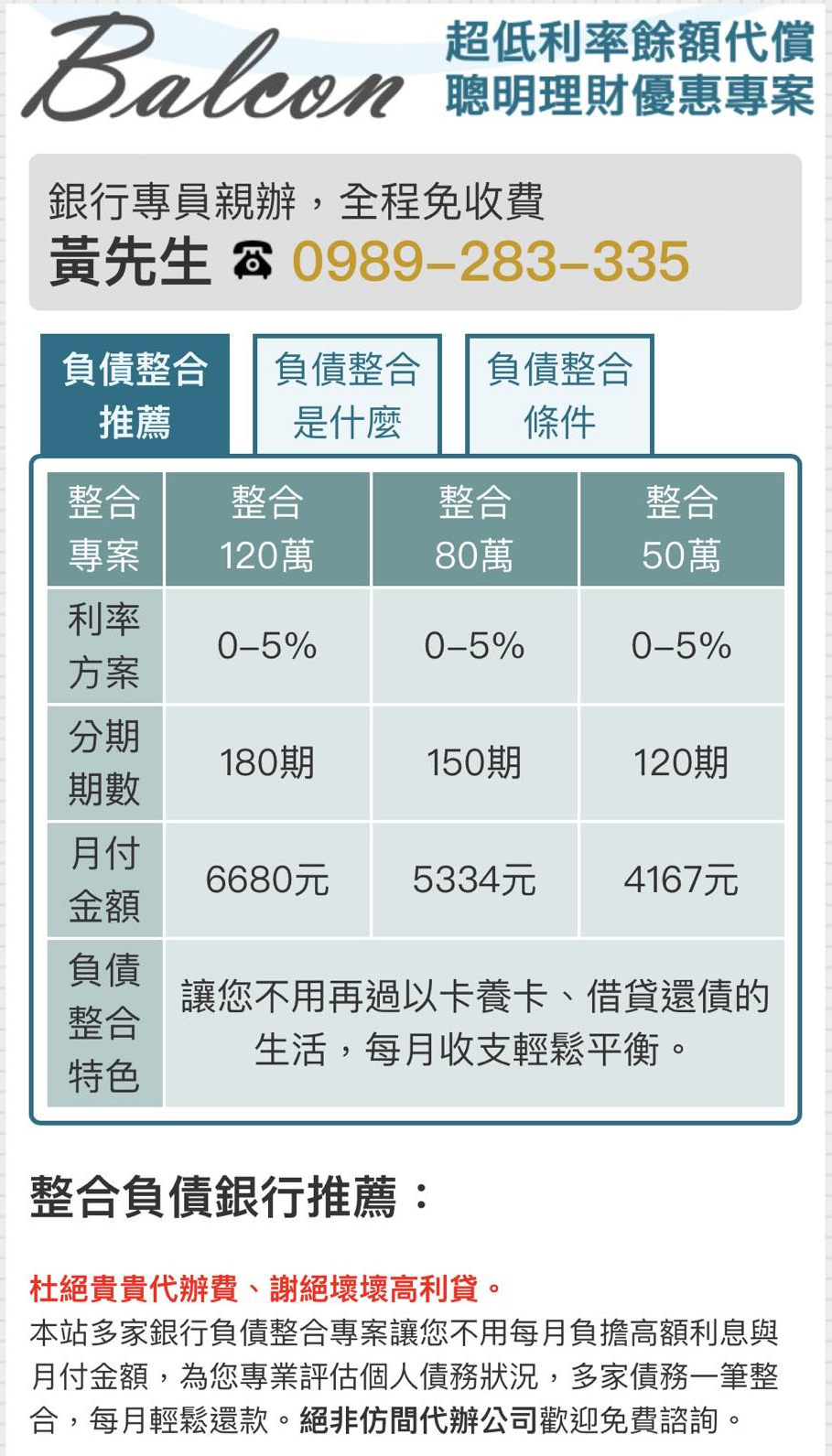

有銀行月付太高?繳款壓力? 推薦您優先考慮【 負債整合推薦方案 】

⠀

⚠️ 負債整合≠信用破產!差別在哪?

⠀

| 比較項目 | 負債整合 | 信用破產 |

|---|---|---|

| 對信用影響 | 依個人繳款紀錄影響有限 | 嚴重負面紀錄,信用受損 |

| 是否需要法院程序 | 否 | 是,走更生或清算 |

| 是否可再申貸 | 多數情況仍可 | 幾年內無法再辦貸款或信用卡、名下資產限制 |

| 申請對象 | 名下仍能正常繳款者 | 嚴重無力還款者 |

👉 所以別再誤解「負債整合信用破產」是一回事,選對工具、選對銀行,你反而能從債務泥淖中脫困!

⠀

⠀

負債整合推薦:【債務整合能降到幾趴?這個利率真的辦得到嗎?】

⠀

⚠️ 我們特別幫你整理「負債整合 vs 信用破產」的4 大差別👇

⠀

1️⃣ 對信用影響不同

-

負債整合:依個人繳款紀錄,若準時繳款,影響有限

-

信用破產:嚴重負面紀錄,需多年才能恢復信用

2️⃣ 是否進入法院程序

-

負債整合:單純是銀行間的申貸轉換,不用上法院

-

信用破產:一定經法院更生或清算裁定才成立

3️⃣ 未來是否能再貸款?

-

負債整合:有正常繳款紀錄者,多數仍可辦理其他信貸

-

信用破產:幾年內難以再核貸,也無法辦理信用卡

4️⃣ 適合的對象不同

-

負債整合:適合收入穩定、想降月付/省利息的人

-

信用破產:適用於完全無還款能力、資產已清空者

⠀

⠀

🧭 負債整合信用破產怎麼選?從「條件」下手最關鍵

⠀

如果你還有收入、有正常繳款紀錄,甚至只是覺得利率太高、壓力太重,那麼優先應該評估「負債整合」,不是跳進破產流程。

很多人誤以為整合等於破產,其實恰好相反:

懂得整合的人,才能保護自己的信用與資金彈性。

更重要的是,選擇整合時,也要找對銀行、選對年限與利率,避免只是「換一家銀行但利率不變」,錯失真正降負擔的機會。

⠀

⠀

銀行債務困擾嗎?歡迎諮詢負債整合方案,銀行整合專員親自為您評估:

![]() 銀行專員:0989-283-335 黃主任 (點擊立即諮詢)

銀行專員:0989-283-335 黃主任 (點擊立即諮詢)

![]() Line線上:@balcon6680 (點擊加好友)

Line線上:@balcon6680 (點擊加好友)

![]() 線上表單:行員聯繫您 (填寫評估表)

線上表單:行員聯繫您 (填寫評估表)

![]() 個人網站:https://www.balcon.com.tw/

個人網站:https://www.balcon.com.tw/

資訊說明:

資訊說明:

本平台所有內容(包含文章、圖片、圖卡、文字建議與聯絡資訊),僅為提供消費者參考用途之一般性金融知識說明,目的在於協助民眾理解銀行相關貸款、債務整合與信用管理等常見機制。

我們所提及的所有「利率範圍、審核條件、整合方案」內容,皆依各銀行當時政策而定,且實際審核結果將根據申請人之財務條件、信用狀況、還款能力與聯徵紀錄等進行個別評估,不保證每位申請人皆可通過或獲得相同條件的貸款。

⠀⠀

專業人員辨識說明:

本文背景是具備「初階授信人員專業」與「銀行內控與內稽」專業,我們具有銀行從業人員15年以上實務經驗與合規知識認證,更能協助您正確評估金融方案與債務處理方式。

⠀

⠀

-

匿名者 詢問:2026-05-01 19:49隱藏留言尚未有回覆內容

-

匿名者 詢問:2026-04-18 15:23隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。

-

匿名者 詢問:2026-04-17 00:08隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。