債務協商ptt 鄉民認為是信用破產嗎?

在 PTT 上常常可以看到許多人分享自己面臨債務壓力的經驗,尤其是「債務協商ptt」這個關鍵字,討論度一直居高不下。許多鄉民直覺會把「債務協商 = 信用破產」畫上等號,甚至覺得一旦走到協商,就是金融人生結束。但其實,這個觀念只能說對了一半。

事實上,債務協商是一種正規的銀行整合方案,並不是負面或非法的管道。如果債務人能夠在協商後持續穩定繳款,很多銀行仍然會在日後考量其還款紀錄,再度提供貸款或其他金融服務。這代表協商並非絕對的「信用破產死路」,反而可能是翻轉財務壓力的起點。

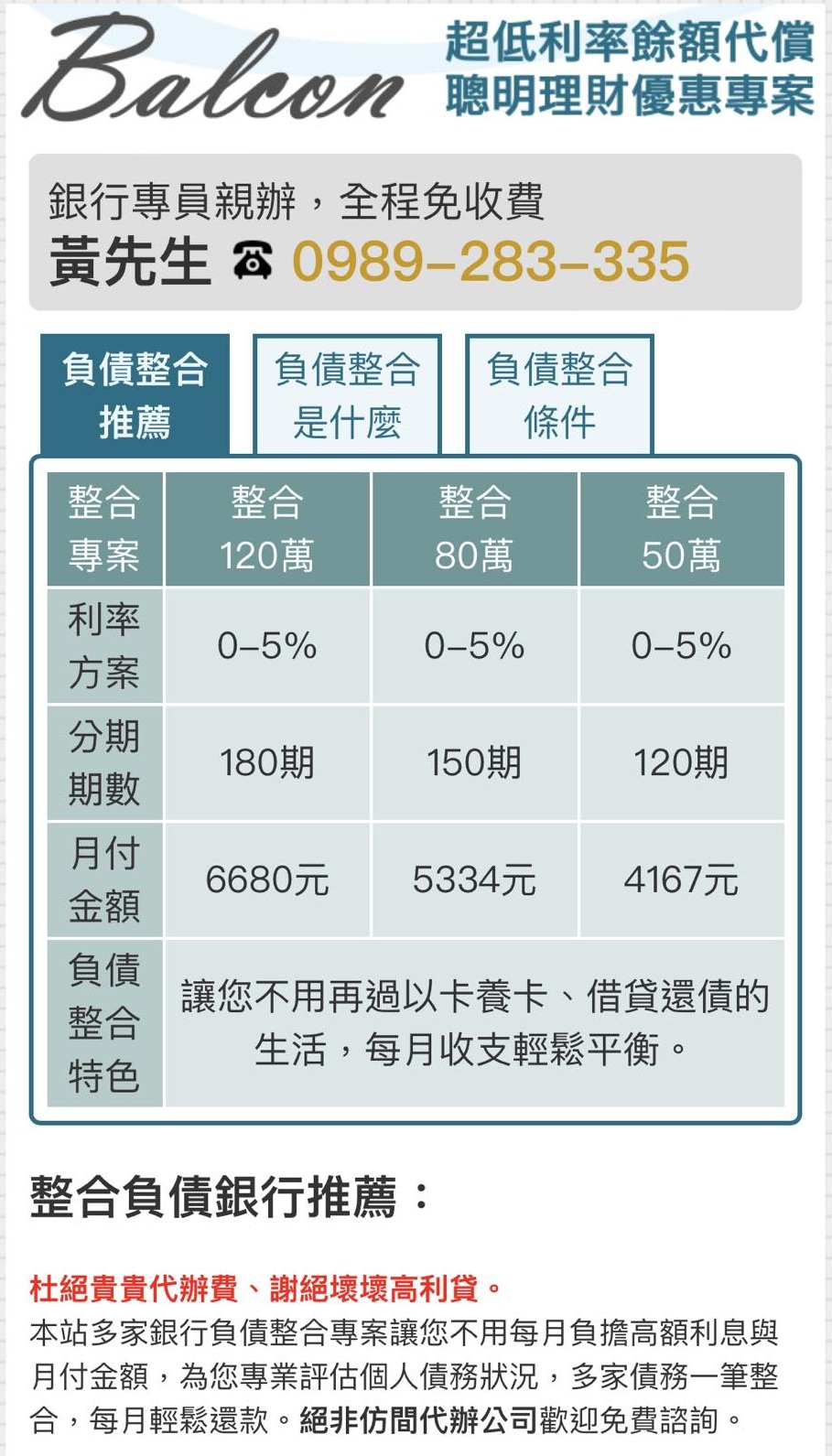

任何債務整合困擾問題,歡迎免費跟主任諮詢喔:(15年行員資歷,免代辦費)

為什麼ptt鄉民會考慮債務協商?

如果你的財務狀況已經陷入 入不敷出,甚至必須依靠 以卡養卡 或 借新還舊 才能撐過每個月,那麼債務協商就可能是一個值得考慮的選擇。

協商最大的優勢在於:

-

利率降低:大多數銀行的協商方案利率落在 0%~5% 左右,比原本的信用卡循環或高利貸款低非常多。

-

期數延長:最長可達 180 期(15 年),而且不像一般貸款需要綁約,想提前多還或一次清償都相對自由。

-

債務整合:不論是信貸、卡債、車貸或其他私人債務,都可以合併成一筆,每月只需面對單一還款。

-

降低月付壓力:協商後能明顯減輕每月應繳金額,讓生活重新回到正軌。

-

避免惡性循環:停止「借錢還錢」的雪球效應,避免債務越滾越大。

因此,對於已經深陷多頭債務的人來說,協商往往是一個務實且能喘口氣的方式,比起繼續硬撐或被動等待催收,主動協商更能掌握財務未來。

PTT 鄉民對債務協商方案推薦嗎?

整理 PTT 對於「債務協商的經驗」相關文章的分享,可以看到幾個常被提到的關鍵重點:

-

利率非常划算,普遍落在 0~5%,比信用卡動輒 13%~15% 的利息更能負擔。

-

整合所有名下債務,無論金額大小,一次歸戶處理,避免同時被多家銀行追討。

-

最長 180 期還款,而且沒有綁約,隨時可多還或提前結清,彈性度高。

-

大幅降低每月還款金額,讓生活開支不再壓力山大。

-

停止惡性循環,避免「以卡養卡」或不停借貸還債的惡性債務模式。

可以看到,雖然協商會對短期信用造成影響,但鄉民普遍認為,只要確實執行並持續繳款,這條路不僅不是絕路,反而是讓自己重新站起來的一種方式。

自己跟銀行協商 好辦嗎?銀行協商技巧?

對於想要自行跟銀行協商的人,要先記得不是自行打電話過去銀行就等於可以協商了喔,是需要具備所有前置協商文件後向 最大債權銀行提出「銀行公會前置協商」申請。整體流程大致如下:

1️⃣ 評估自身狀況

先確認自己確實已經無力正常償還債務,並需要透過協商來重新規劃還款方式。

2️⃣ 向聯徵中心申請資料

申請「金融機構債權人清冊」正本,並同時查詢個人信用報告書,確定完整債務明細。

3️⃣ 向國稅局申請資料

需準備最近 2 年度的綜合所得稅資料清單,以及最近 1 個月核發的財產資料清單。

4️⃣ 向戶政單位申請全戶戶籍謄本

銀行在協商審核過程中,可能需要您提供完整的全戶戶籍謄本,作為家庭成員狀況及責任分擔的佐證資料。

5️⃣ 準備其他必要文件

近 3 個月的薪資證明(薪資單或薪轉存摺影本)、勞保被保險人投保明細表正本。

6️⃣ 填寫申請書並寄出 (這裡才是協商能否順利核准的關鍵)

包含「前置協商申請書」、「財產及收支狀況說明書」與「銀行債權人清冊」,再將以上所有文件以掛號寄送至最大債權銀行。接下來就會開始3通的照會電話分別是立案、討論與最後確認方案的電話。

自行協商流程與時間:銀行收到申請後,會進行審核,並通知其他債權銀行共同協調。通常需 45~90 天內完成協商程序。若成功,會有一份新的還款方案;若失敗,則可能進入 債務更生或清算的程序。

⚠️ 不過需要提醒的是,自己跟銀行協商過程與文件其實相當繁瑣,且存在被拒絕的風險。因此在申辦前,建議務必先諮詢專業的整合專員,避免因為文件準備不完整或應對不佳,反而錯失最佳協商機會。

👉 延伸閱讀推薦:

🔗 債務協商方案,與債務協商申辦流程為您詳解。

🔗 如何躲避強制扣薪?解除扣薪讓您每月生活更輕鬆

🔗 信用不良可以申請負債整合方案嗎?

📞 立即聯繫黃主任:0989-283-335

💬 LINE ID:@balcon6680(點擊可以直接加入諮詢)

📌 資訊說明:

本平台所有內容(包含文章、圖片、圖卡、文字建議與聯絡資訊),僅為提供消費者參考用途之一般性金融知識說明,目的在於協助民眾理解銀行相關貸款、債務整合與信用管理等常見機制。

我們所提及的所有「利率範圍、審核條件、整合方案」內容,皆依各銀行當時政策而定,且實際審核結果將根據申請人之財務條件、信用狀況、還款能力與聯徵紀錄等進行個別評估,不保證每位申請人皆可通過或獲得相同條件的貸款。

📌 專業人員辨識說明:

本文背景是具備「初階授信人員專業」與「銀行內控與內稽」專業,我們具有銀行從業人員15年以上實務經驗與合規知識認證,更能協助您正確評估金融方案與債務處理方式。

-

匿名者 詢問:2026-03-13 22:42隱藏留言尚未有回覆內容

-

匿名者 詢問:2026-03-04 23:49隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。

-

匿名者 詢問:2026-03-01 19:09隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。