債務整合有什麼優缺點嗎?

⠀

主任在金融生涯中承辦過許多債務人在面對多筆卡債、信貸或高利貸壓力時,第一個想到的解法就是「債務整合」。這方向絕對是正確的也強烈建議債務人如果遇到債務多筆複雜龐大的話,優先選擇債務整合方案。整合絕對是優點遠多於缺點的!!

不過本篇文章也要如實告知申辦債務整合會有那些門檻跟缺點?雖然整合可以減少月付壓力,但申請銀行債務整合的過程,其實藏著不少隱藏風險與高門檻條件。這篇文章就要深入剖析 債務整合缺點,幫助你判斷要如何正確選擇整合這種方案!

⠀

任何債務整合缺點疑問,歡迎諮詢:(點擊即可諮詢)

⠀

🔍 為什麼要了解債務整合的缺點?

「銀行整合」聽起來像是減壓的良方,但若只看到利率降低、月付變輕,就貿然申請,很可能會碰壁。以下是我們根據多位申請者經驗與實務操作中,歸納出來的幾項債務整合常見缺點與風險提醒。⠀

⠀

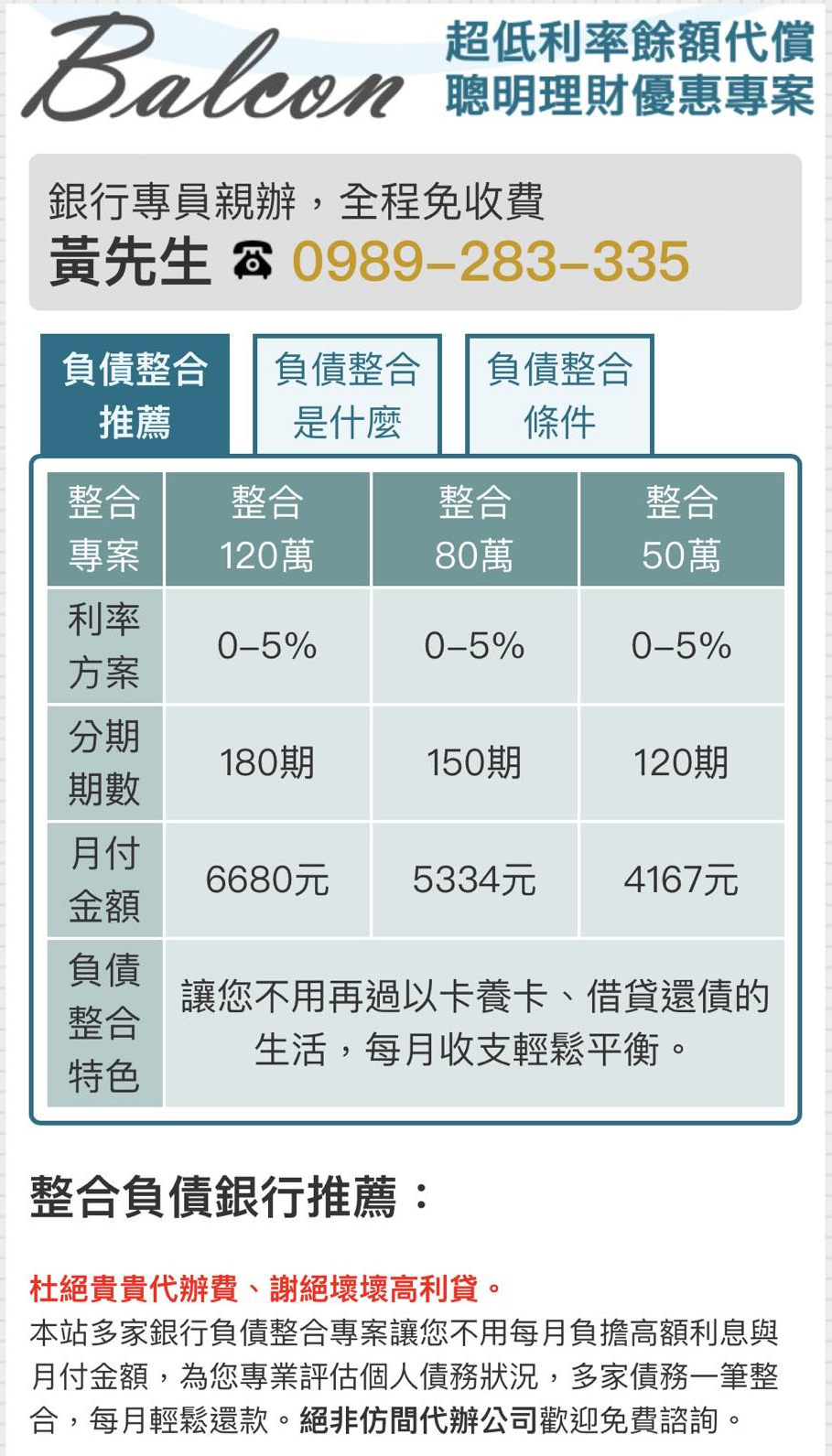

想了解銀行債務整合方案?👉 歡迎參考銀行整合方案試算【 債務整合推薦方案 】,幫你快速搞懂整合後月付多輕鬆。⠀

⠀

⠀

🚫 債務整合缺點 重點整理

⠀

1️⃣ 銀行有審核門檻,條件也會若干限制

- 銀行對信用要求嚴格,若有 遲繳紀錄、協商紀錄或聯徵分數偏低,整合貸款容易被駁回。

- 通常須提供 穩定收入證明(如薪轉、勞保年資、扣繳憑單),臨時工、自營業者申辦難度高。

- 若你名下有太多貸款筆數或總負債超過月薪的 22 倍,也可能因 負債比過高 被認定為風險客群。

2️⃣ 資金用途受限,無額外資金可週轉

- 多數銀行只提供「代償原有債務」的額度,無法再多借資金作為週轉。

- 若你期待透過整合後還能多拿一筆現金使用,銀行方案恐怕無法滿足。

3️⃣ 整合流程繁瑣,放款時間較長

- 需提交完整的財力資料、聯徵報告、負債清單、薪資證明、身分證明等,準備過程複雜。

- 從送件到放款,銀行流程保守,常需 7~21 個工作天不等,急用資金者恐錯失時機。

4️⃣ 利率雖降低,但總利息還是要試算清楚

很多人看到銀行整合方案的利率從 15% 降到 6% 就以為「省很大」,但實際上,若還款年限拉長、附帶費用沒有掌握好,整體利息也可能會變多。

📌 常見的銀行整合費用包含:

- 開辦手續費

- 信用保險費

- 原銀行提前清償違約金

- 代償清償手續費

👉 這些費用通常不高,但如果沒事先了解清楚,就容易被忽略。

5️⃣ 遲繳後果更嚴重,信用風險集中

- 整合債務後,一旦某期繳不出,影響的是整筆貸款,銀行會 快速進入催收程序。

- 有些案例甚至出現 強制扣薪、扣存款、聯徵註記異常 等法律程序,損害長期信用。

⠀

✅ 債務整合適合誰?誰又應該更小心?

| 條件 | 建議 |

|---|---|

| 有穩定薪資收入 | ✅ 可考慮銀行整合方案 |

| 自營商、信用小白 | ⚠️ 建議先諮詢專人評估 |

| 遲繳中、強制中 | ❌ 恐遭銀行駁回,需另尋協 |

| 想要同時取得額外資金 | ❌ 銀行整合後空間更小 |

| 想完整一筆全部整合 | ⚠️ 銀行會依個人條件評估 |

⠀

⠀

⠀🤔 你適合申請銀行整合嗎?建議先試算+諮詢!

⠀

想了解銀行債務整合會不會影響信用?👉 我們整理了另一篇【 負債整合≠信用破產!差別在哪? 】,幫你快速判斷自己適不適合走這條路!

⠀

在考慮「債務整合」前,不妨先做一次完整的財務體檢。我們提供 免費評估諮詢,讓你知道:

✔️ 自己目前聯徵與負債比是否符合申請條件

✔️ 該選擇哪間銀行或方案才不會浪費聯徵次數

✔️ 是否還有更彈性的整合方式可考慮(如融資公司轉整、低利民間配套)

⠀

⠀

⠀

想了解債務整合缺點全盤分析? 歡迎免費諮詢,黃主任給您最專業建議:

![]() 銀行專員:0989-283-335 黃主任

銀行專員:0989-283-335 黃主任

![]() Line線上:@balcon6680 (線上諮詢)

Line線上:@balcon6680 (線上諮詢)

![]() 線上表單:行員聯繫您 (填寫表單)

線上表單:行員聯繫您 (填寫表單)

![]() 個人網站:https://www.balcon.com.tw/

個人網站:https://www.balcon.com.tw/

⠀

📌 資訊說明:

本平台所有內容(包含文章、圖片、圖卡、文字建議與聯絡資訊),僅提供消費者作為理解貸款、債務整合、信用評分等一般性金融機制之參考,非屬個別化建議或保證核貸條件。

文章中所述之利率、審核條件與整合方案,均依各金融機構當時政策與授信準則為準,實際核貸條件仍需由個案資料進行綜合評估。

⠀

📌 專業背景聲明:

本內容由具備銀行從業超過15年資歷之專業顧問協助撰寫,擁有「初階授信人員」、「銀行內部控制與稽核」等金融合規訓練背景,長期服務於債務整合、貸款諮詢及信用管理領域,實務經驗豐富,具備協助消費者正確評估債務處理方式之專業能力。

⠀

-

匿名者 詢問:2026-03-04 23:49隱藏留言尚未有回覆內容

-

匿名者 詢問:2026-03-01 19:09隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。

-

建文 先生詢問:2026-02-27 22:30請問主任,和潤這個緩繳要如何辦理?利率太高實在撐不下去了,我需要什麼條件才能適合這個方案?已經傳訊息給您了整合專員回覆:建文您好,我有看到LINE了我已經把評估表格傳給您囉 ! 我們就在LINE討論 謝謝您^^