卡債協商打折ptt 鄉民經驗可行嗎?

在 PTT 與許多債務討論平台,「卡債協商打折ptt」與「卡債一次清償可打幾折」經常是熱門話題。但許多人誤以為只要向銀行協商或是自己有還款的意願,就能馬上獲得大幅折扣清償,其實真相並不如此。主任超過15年以上的銀行生涯經驗幫您精確分析如何正確面對債務問題….

任何債務打折ptt問題,歡迎跟主任討論諮詢喔:(行員親辦,全程免代辦費)

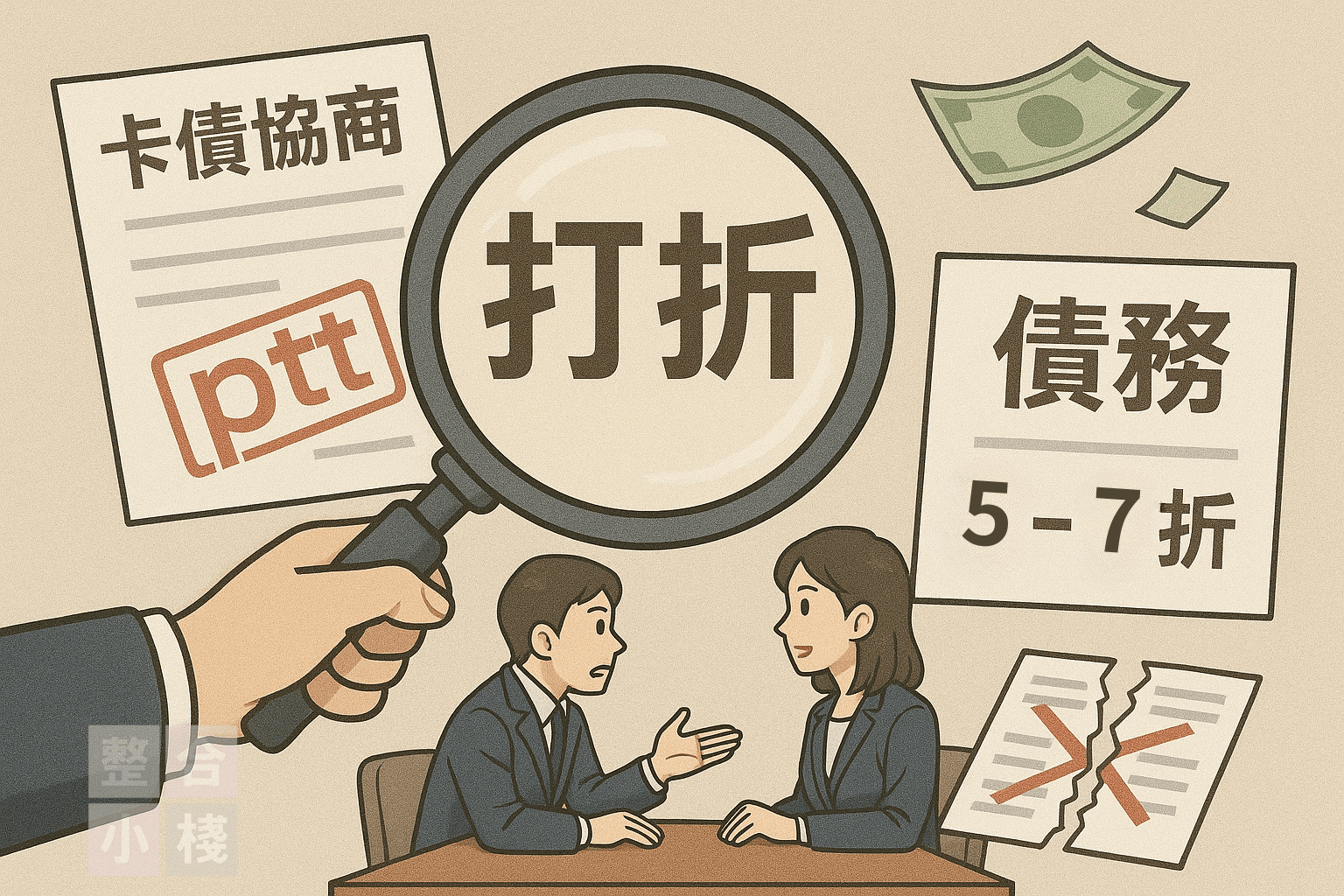

為什麼卡債能打折?ptt鄉民的呆帳處理背後關鍵

多數銀行不會在債務一開始就提供打折方案,原因很簡單——銀行必須先確定債務本金回收無望,才會考慮以折扣方式結案。這通常需要經過以下漫長過程:

1️⃣ 長期逾期與催收:銀行會先透過電話催收、寄發存證信函、甚至委外催收公司追討欠款。

2️⃣ 強制回收手段:若欠款金額大且長期未償還,銀行可能透過法院聲請強制執行、查封財產、扣薪等方式追討。

3️⃣ 轉列呆帳:當催收多年後仍無法回收本金,銀行才會將債權轉列為呆帳,並出售給債權公司。

4️⃣ 債權公司二次談判:已經是銀行委外催收狀態,債務人才有機會與債權公司談一次清償的打折金額。

換句話說,能否獲得打折,取決於債務是否已經歷完整的呆帳轉讓流程,而這往往需要 數年甚至更久。

卡債一次清償可打幾折?

銀行委外催收ptt 鄉民也很常詢問這個問題,依據主任的銀行實務案例,大多數情況下,卡債一次清償的打折幅度約 5~7 折,少數極端狀況可能低於 5 折,但是以主任過往經驗接觸到的比例來說這種五成以下的折數機率真的非常低。

影響打折幅度的因素包括:

-

欠款金額大小:金額越高、催收時間越久,折扣空間可能較大。

-

債權持有人:不同銀行或債權公司政策不同,折扣策略差異很大。

-

債務人談判能力:有經驗的人往往能爭取到更低金額。

卡債打折一次清償的限制與缺點

雖然打折一次清償聽起來誘人,但也有不容忽視的限制:

-

必須一次付清:絕大多數打折方案都要求一次付款,分期幾乎不可能。

-

需要充足現金:即使打了 6 折,對債務金額較大的債務人而言,仍是一筆龐大支出。

-

談判不一定成功:不是每個人都能成功達成折扣協議,且不同債權人條件差異很大。

債務打折專業建議

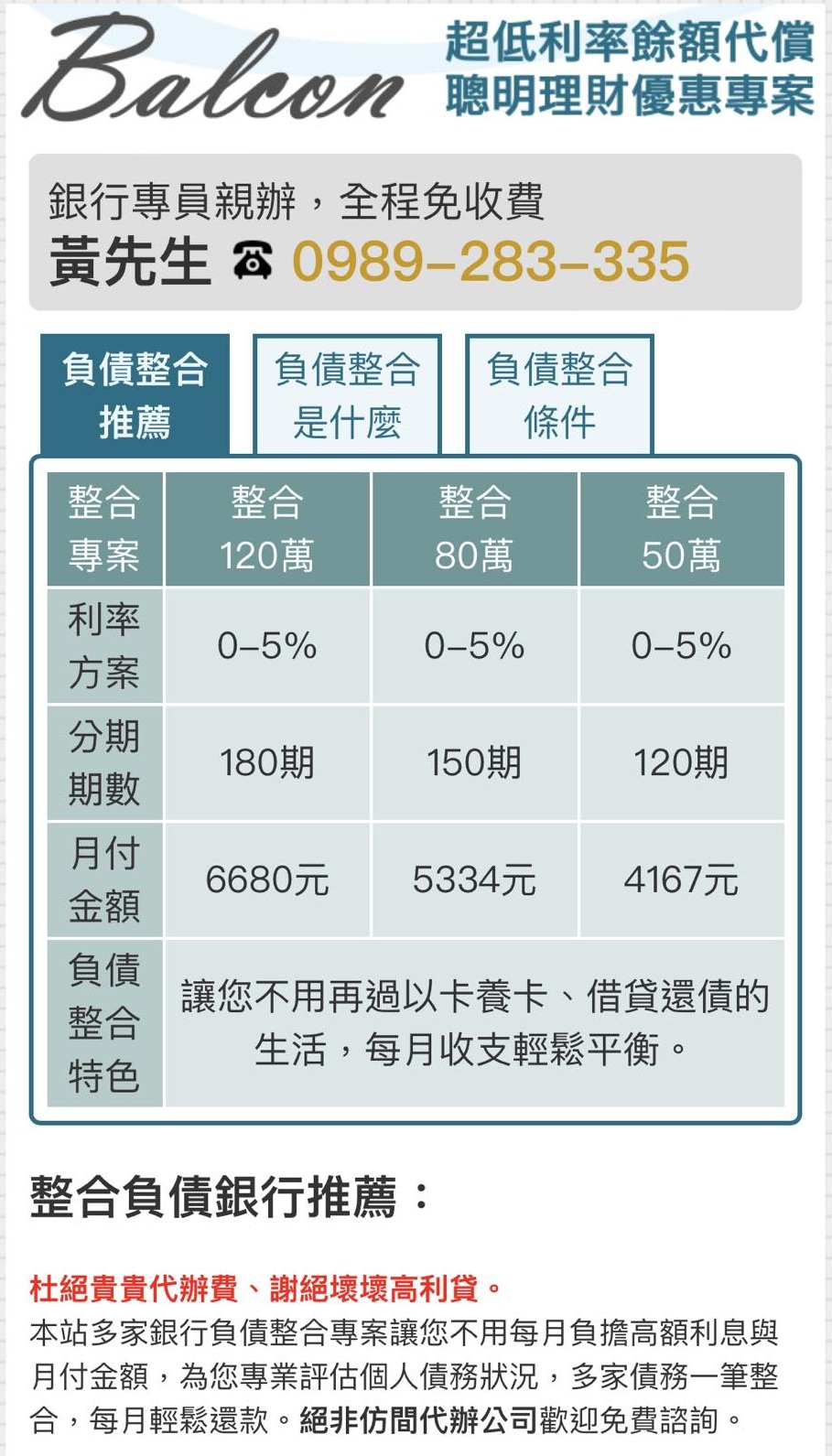

如果您的債務尚在銀行手中,且仍有收入來源,想走「打折一次清償」的路線,可能性非常低;反而應先評估債務協商、整合負債等方式,先降低月付壓力並穩定信用,再決定是否等到呆帳後與債權公司談判。

📎 延伸閱讀推薦:

🔗 信貸展延是什麼意思?一篇搞懂展延定義與注意事項

🔗 卡費繳不出來怎麼辦?粉專熱文解析

🔗 債務整合會影響信用嗎?

📞 立即聯繫黃主任:0989-283-335

💬 LINE ID:@balcon6680(記得加@)

📌 資訊說明:

本內容僅提供一般性金融知識參考,實際貸款條件(利率、額度、審核結果)依各銀行政策與申請人信用狀況而定,並非保證可獲核准或取得相同條件。

📌 專業人員辨識說明:

本文背景是具備「初階授信人員專業」與「銀行內控與內稽」專業,我們具有銀行從業人員15年以上實務經驗與合規知識認證,更能協助您正確評估金融方案與債務處理方式。

⠀

-

匿名者 詢問:2026-01-26 17:33隱藏留言尚未有回覆內容

-

匿名者 詢問:2026-01-26 09:10隱藏留言整合專員回覆:查閱私人回覆內容,請輸入您的留言姓名與行動電話查閱。

-

CHUN-LIN 小姐詢問:2026-01-22 15:35請問現在辦理貸款的話,農曆過年前來得及嗎!? 要如何辦理這個整合跟現金需求一起?整合專員回覆:CHUN-LIN小姐您好,當然可以!我們直接電話討論謝謝您